ИжВФЪаГЁМђвЊИХЪі

ЪаГЁЗНУцЃКЪаГЁЖЬЦкШдЪмЧщаїгыЦкЛѕХЬУцВЈЖЏШХЖЏЃЌжеЖЫВЩЙКЦЋНїЩїЃЌФбгаУїЯдЗХСПЃЌдСЯЖЫМлИёДцдкЗДИДПЩФмЁЃГЩЦЗВФШБЗІУїШЗЧ§ЖЏЃЌКѓЪазпЯђЙиМќШЁОігкЙњФкДЬМЄеўВпСІЖШМАжаЖЋОжЪЦбнБфЃЌдЄМЦЖЬЦкЪаГЁвдИпЮЛе№ЕДЮЊжїЃЌжиаФТдгаГабЙЃЌећЬхМлИёВЈЖЏПеМфВЛДѓЁЃ

ЕБЧАЙњФкИжВФаавЕе§ДІгкеўВпв§ЕМЁЂНсЙЙгХЛЏЁЂЪаГЁГіЧхЕФЩюЖШЕїећНзЖЮЃЌЕўМгжаЖЋЕидЕОжЪЦБфЛЏДјРДЕФГЩБОгыГіПкЫЋЯђгАЯьЃЌаавЕећЬхвбВНШыгХЪЄСгЬЁЂЬсжЪЩ§МЖЕФЙиМќжмЦкЁЃ

ЙЉИјЗНУцЃК

ИжазюаТЗЂВМЪ§ОнЃЌ2026Фъ3дТжабЎЃЌжиЕуЭГМЦИжЬњЦѓвЕЙВЩњВњДжИж2027ЭђЖжЃЌЦНОљШеВњ202.7ЭђЖжЃЌШеВњЛЗБШдіГЄ0.8%ЃЛЩњЬњ1814ЭђЖжЃЌЦНОљШеВњ181.4ЭђЖжЃЌШеВњЛЗБШЯТНЕ0.4%ЃЛИжВФ1984ЭђЖжЃЌЦНОљШеВњ198.4ЭђЖжЃЌШеВњЛЗБШдіГЄ7.5%ЁЃОнДЫЙРЫуЃЌБОбЎШЋЙњШеВњДжИж263ЭђЖжЁЂЛЗБШдіГЄ0.8%ЃЌШеВњЩњЬњ227ЭђЖжЁЂЛЗБШЯТНЕ0.4%ЃЌШеВњИжВФ404ЭђЖжЁЂЛЗБШдіГЄ3.0%ЁЃЃЈШеВњЙРЫуЭГМЦФЃаЭзіСЫЕїећЃЉБОбЎжиЕуИжЦѓЛЗБШДѓЗљдіВњЃЌЕЋжааЁИжГЇЛЗБШУїЯдМѕВњЃЌЖдГхЕєДѓГЇдМ 21% ЕФаТдіВњСПЃЌЪЙЕУШЋЙњДжИжШеВњНіДг 393 аЁЗљдіжС 404ЃЌаавЕЙЉИјГЪЯжДѓГЇЧПЁЂаЁГЇШѕЕФЯджјЗжЛЏЁЃ

2026Фъ3дТжабЎЃЌжиЕуЭГМЦИжЬњЦѓвЕИжВФПтДцСП1791ЭђЖжЃЌЛЗБШЩЯвЛбЎдіМг10ЭђЖжЃЌдіГЄ0.6%ЃЛБШФъГѕдіМг377ЭђЖжЃЌдіГЄ26.7%ЃЛБШЩЯдТЭЌбЎМѕЩй21ЭђЖжЃЌЯТНЕ1.2%ЃЛБШШЅФъЭЌбЎдіМг100ЭђЖжЃЌдіГЄ5.9%ЁЃ

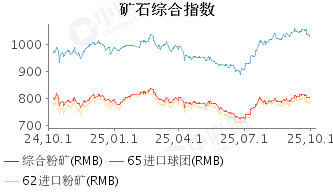

ЕЅЮЛЃКЭђЖж ИжаЃКбЎЖШИжВФПтДцЃЌИжВФВњСПЧщПіЃЈбЎЃЉ

ЁОУтд№ЩљУїЁПЃКжаСЊИжСІЧѓЪЙгУаХЯЂЕФзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЛБЃжЄЦфВЛЛсЗЂЩњЯргІЕФБфИќЁЃДЫаХЯЂНіЙЉПЭЛЇзїЮЊВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇЕФжБНгОіВпНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыжаСЊИжЮоЙиЁЃ

БОаХЯЂЃЈБЈИцЃЉАцШЈЙщжаСЊИжЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉжаСЊИжПЭЛЇЪЙгУЁЃЮДОжаСЊИжЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋЫЭЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃжаЙњИжЬњСЊКЯЭјБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ